Ez a jelentés az Állami Pénzügyi Felügyelet 2/2016. ASF rendelete által előírt követelményeivel összhangban, ASF által jóváhagyott, szabályozott és felügyelt szervezetek által alkalmazott vállalatirányítási, időről időre felülvizsgált és módosított elveiről szól.

Figyelembe véve a fent említett szabályozások követelményeit, a Természeti Katasztrófák Elleni Biztosítási Pénzalap rendszeresen közzéteszi és frissíti a közzétételi kötelezettség alá tartozó információkat.

Töltse le a dokumentumot PDF formátumban.

A. Szervezeti struktúra

A társaság vezetési és irányítási struktúráját az alábbiak alkotják: a Részvényesek Közgyűlése, az Igazgatótanács, a Vezérigazgató és a Vezérigazgató-helyettes.

A Társaság részvényesei 31.12.2025* dátumon:

* A jelen Átláthatósági Jelentés közzétételének időpontjáig a részvényesi struktúrában az alábbi módosulások történtek: az Allianz-Țiriac Unit Biztosító R.T. neve Allianz-Țiriac Biztosító R.T.-ra változott, míg az Euroins Romania Biztosító Viszontbiztosító R.T. által birtokolt részesedést az Omniasig Vienna Insurance Group S.A. vásárolta meg.

A társaság részvényesei összesen 19.341.819 részvénnyel rendelkeznek, amelyek névértéke 10 lej, így jelenleg a Természeti Katasztrófák Elleni Biztosítási Pénzalap jegyzett tőkéje 193.341.819 lei értékű.

Az Igazgatótanács öt tagja:

Ügyvezető Igazgatóság:

A vezetési struktúra saját tevékenysége során kilenc tanácsadó bizottság és egy albizottság támogatását élvezi.

Ezek a bizottságok Működési és szervezeti szabályzatok alapján működnek, ajánlásokat tesznek különböző témákkal kapcsolatban, amelyek a döntéshozatali folyamat tárgyát képezik, és anyagoakt/jelentéseket terjesztenek elő az Igazgatótanács számára, a rájuk bízott témákkal kapcsolatban.

Ezek a bizottságok a következők: Kockázatkezelési Bizottság, TIC kockázatkezelési albizottság, Könyvvizsgáló Bizottság, Kárrendezési Bizottság, Panaszelemző és Kezelési Bizottság, Befektetési Bizottság, Viszontbiztosítási Bizottság, Üzletmenet-folytonossági Bizottság (BCP), Javadalmazási Bizottság és Katasztrófakárok Instrumentális Tervének Válságbizottsága. 2025.12.03-án jóváhagyták a PIM Bizottság létrehozását mint az irányítási rendszer keretében működő szervet, amelynek feladata a Részleges Belső Modell fejlesztési, validálási, jóváhagyási és alkalmazási folyamatának felügyelete és ellenőrzése.

A kulcspozíciókat: Kockázatkezelés, Megfelelőség, Belső könyvvizsgálat és aktuáriusi tevékenység. A belső könyvvizsgálat kulcspoziciót a Delloite Audit SRL-hez szervezték ki- A belső felelős a kiszervezett funkcióért: Belső könyvvizsgálat osztály menedzsere.

Kritikus funkciók: Pénzügyi/Gazdasági, Jogi, Viszontbiztosítási, Kárrendezési, Informatikai, Belső Ellenőrzési, valamint Jegyzési módszertan és jelentéstételi funkciók. A kulcspoziciókat/kritikus funkciókat betöltő személyek az említett szervezeti struktúrák vezetői.

Szerkezeti felépítés:

B. Az irányítási rendszer főbb jellemzői

Az irányítási rendszer a vállalat stratégiai céljainak és tevékenységének megvalósítását támogató szervezeti struktúrákat foglalja magába. A Természeti Katasztrófák Elleni Biztosítási Pénzalap megfelelően és hatékonyan szervezett, minden szükséges eljárás és operatív ellenőrzés gyakorlatba lévén ültetve. A Természeti Katasztrófák Elleni Biztosítási Pénzalap irányítási rendszere a felelősségek megfelelő és átlátható megosztásán alapul, amelynek célja a hatékony döntéshozatali folyamat, az összeférhetetlenségek megelőzése és a vállalat hatékony irányításának biztosítása.

A társaságnál több olyan rendszer létezik, amelyeknek szerepe a vállalatirányítás biztosítása, éspedig:

Ugyanakkor, vállalati szinten egy sor politikát és eljárást fogadtak el és ültettek gyakorlatba, mint például a következőket: a tevékenység jó menetére vonatkozó politikák/eljárások; megfelelőségi politikák; javadalmazási politikák; információbiztonsági politikák/eljárások; kiszervezési politika; irányítási politika politika; stb. Ezek évente felülvizsgálat és jóváhagyás tárgyát képezik, figyelembe véve a tevékenységek jellegét, terjedelmét és összetettségét úgy egyéni szinten, mint az egész vállalat szintjén.

A Társaság irányítási rendszerrel kapcsolatos célkitűzései elsősorban a következőkre irányulnak:

A társaság szervezeti diagramja és a Szervezeti és Működési Szabályzat (ROF) azt mutatja, hogy a társaság jellegének, méretének és összetettségének megfelelő struktúrával rendelkezik, és hogy az arányosság elvét tiszteletben tartják. Ugyanakkor a ROF megemlíti a társaság szervezeti struktúráinak szerepét és feladatait is.

A jelentési időszakban nem történt változás a szervezeti struktúrában.

A vállalatirányítási keretrendszerről további részletek a Fizetőképesség és a pénzügyi kimutatások jelentés (SFCR) B. fejezetében találhatók.

C. A pénzügyi helyzet értékelésének következtetései

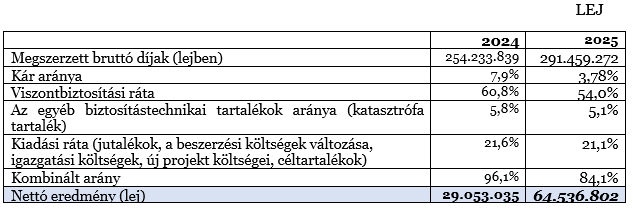

A társaság fő pénzügyi mutatói, a törvényi számviteli és pénzügyi beszámolási standardok szerint:

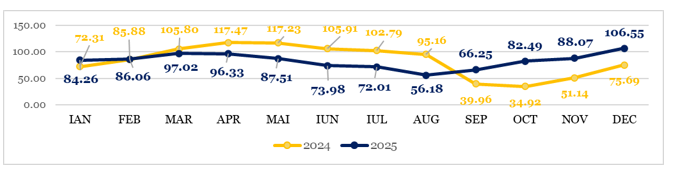

Az ASF-módszertan szerint megállapított és kiszámított likviditási ráta alakulása:

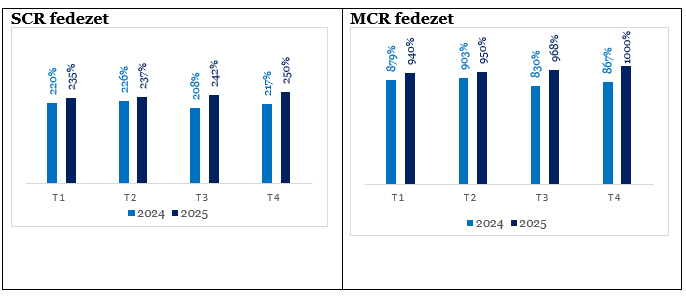

A vállalat pénzügyi stabilitásának fő mutatói a Szolvencia II jelentéstételi rendszerben, a Standard Formula szerint számítva:

2025 folyamán a szolvenciamutató (SCR) kedvező alakulást mutatott, és emelkedő tendenciát követett: a 2024. decemberi 217%-ról 2025. decemberre 250%-ra emelkedett, amit a jelentős események hiánya és az időszak során elért pozitív eredmény támasztott alá. Az MCR-hez kapcsolódó szolvenciamutató hasonló tendenciát mutatott, 2024. decemberi 867%-ról 2025. decemberi 1000%-ra emelkedett.

A Társaság biztosítási portfóliójának jellemzői miatt a Társaság kockázati profilja eltér a Standard Formula alapjául szolgáló bizonyos feltételezésektől.

2024. április 3-án az EIOPA nyilvános konzultációra bocsátotta a Standard Formulában szereplő katasztrófakockázat módosítására irányuló javaslatot. A módszertan módosítására irányuló javaslat, amint az a konzultációs dokumentációban szerepel, figyelembe veszi a „PAD önrészt” jelentős hatását a lakásbiztosításokat kínáló társaságokra, kizárva azonban a társaságra jellemző kitettséget. A dokumentáció egyértelműen meghatározza, hogy az újrakalibrálás nem fedi a Társaság kitettségét. Ezeket a körülményeket figyelembe véve a Társaság megkezdte egy részleges belső modell kidolgozását és jóváhagyását. Jelenleg a projekt folyamatban van, és a tervek szerint az előzetes jóváhagyási szakasz 2026 folyamán zárul le.

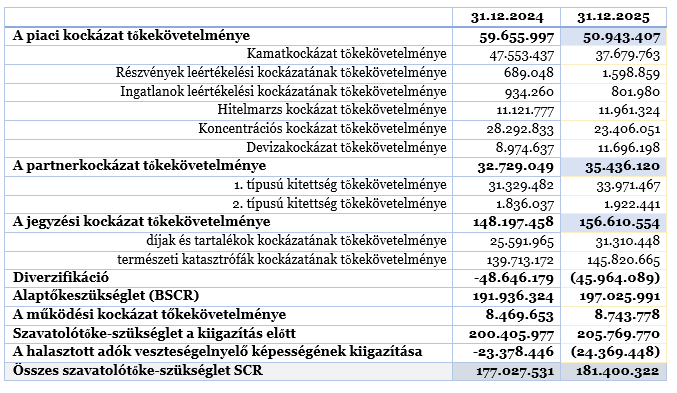

A szavatolótőke-szükséglet (SCR) 2025.12.31-én 181.400.322 RON. A szolvenciamutató az osztalékfizetés után 250%.

A Természeti Katasztrófák Elleni Biztosítási Pénzalap R.T., a Társaság által vállalt kockázatok fedezésére 2025.12.31-én 1,86 milliárd EUR kapacitású viszontbiztosítási programmal rendelkezett, amely mögött 61 viszontbiztosító állt.

D. A pénzügyi beszámolási elvek és gyakorlatok alkalmazása formális keretének főbb jellemzői

Természeti Katasztrófák Elleni Biztosítási Pénzalap elkészíti a jogszabályban előírt pénzügyi kimutatásokat a Pénzügyi Szervezetek Állami Felügyeletének a biztosítási és/vagy viszontbiztosítási tevékenységet folytató vállalkozások egyedi éves beszámolóira és konszolidált éves pénzügyi kimutatásaira vonatkozó számviteli szabályzat jóváhagyásáról szóló 41/2015 sz. Szabálya szerint.

Az éves pénzügyi kimutatásokat független könyvvizsgáló ellenőrzi. A 2025-ös pénzügyi évre vonatkozó pénzügyi kimutatások csomagját a Forvis Mazars Romania S.R.L. ellenőrizte.

Szolvencia II jelentések (SII)

A biztosítási és viszontbiztosítási tevékenység engedélyezéséről és felügyeletéről szóló 237/2015 sz. Törvény pénzügyi beszámolási követelményeinek, valamint a biztosítási és/vagy viszontbiztosítási tevékenységre vonatkozó jelentésekről, utólagosan módosított és kiegészített, 21/2016 sz. Szabály követelményeinek megfelelően, Természeti Katasztrófák Elleni Biztosítási Pénzalap elkészíti az alábbi jelentéseket és azok szerint beszámol:

Ezenkívül a Szolvencia II, a Felhatalmazáson alapuló rendelet és a Belső politika rendelkezéseivel összhangban a Természeti Katasztrófák Elleni Biztosítási Pénzalapévente, vagy minden alkalommal, amikor a kockázati profilban vagy a kockázatvállalási hajlandóságban jelentős változások történnek, egy csoportszintű, leendő saját kockázatértékelési jelentést készít (ORSA jelentés).

A Természeti Katasztrófák Elleni Biztosítási Pénzalap szintjén kidolgozták és alkalmazták a „Jelentési politikát”, amelynek célja az összes kötelező jelentés időben történő elkészítésének és továbbításának, valamint azok helyességének és teljességének biztosítása.

A Könyvvizsgálói Bizottság az a fórum, amely jóváhagyja a törvényi és a Szolvencia II jelentéseket, mielőtt azokat jóváhagyásra benyújtják az Igazgatótanácsnak és/vagy a Részvényesek Közgyűlésének.

E. A rendszer főbb jellemzői a kockázatok ügyintézésével/kezelésével kapcsolatban

A Kockázatkezelési Rendszer Kezelése a Társaság szintjén a Kockázatkezelési tevékenység tervezésével, koordinálásával és ellenőrzésével valósul meg. Ennek keretében a társaság konkrét stratégiákat határoz meg, politikákat és eljárásokat dolgoz ki a kockázatok időben történő azonosítására, értékelésére, nyomon követésére, kezelésére/csökkentésére és jelentésére, annak optimalizálása és a „risk awareness’’” szervezeti kultúrájának megteremtése érdekében.

A kockázatkezelési rendszer célja, hogy biztosítsa a társaság célkitűzéseinek elérését a következők tekintetében:

Az egyedi kockázatkezelési stratégia a Társaság általános stratégiájának szerves részét képezi, amelynek alapvető célkitűzései: az SCR és MCR tőkekövetelmények betartása és a megnövekedett fizetőképességi arány biztosítása, az optimális viszontbiztosítási program és a profitra és a tőkésítésre orientált hatékony menedzsment megvalósítása, mindezeknek egységes célja a Természeti Katasztrófák Elleni Biztosítási Pénzalap pénzügyi stabilitásának fenntartása annak érdekében, hogy az Ügyféllel szembeni minden pénzügyi kötelezettség teljesüljön.

Természeti Katasztrófák Elleni Biztosítási Pénzalap évente kidolgoz egy Kockázati tervet, amely bemutatja az egyes jelentős kockázatokra vonatkozó célkitűzéseket és intézkedéseket, amelyet megvitatásra és jóváhagyásra terjeszt az Igazgatótanács elé.

A Természeti Katasztrófák Elleni Biztosítási Pénzalap kockázati stratégiája a következő elveken alapul:

A társaság fő stratégiai célkitűzései továbbra is a vállalat fenntartható fejlődésének 4 oszlopához kapcsolódnak. Ezen oszlopok a következőek:

1. Irányítás: működési keretrendszer biztosítása a jogi előírások és a társaság kockázati profiljának teljes betartásával;

2. Pénzügyi fenntarthatóság: amelyet a társaság fizetőképességének szintje, valamint a viszontbiztosítási védelem szerkezetének és szintjének megfelelő méretezése tükröz;

3. Működési fenntarthatóság: amelyet nagy esemény esetén vagy a portfólió növekedése, bármely pillanatban, a megszokott átlagnál sokkal nagyobb számú művelet feldolgozásának képessége tükröz;

4. Fejlesztés: a lakásállomány lefedettségének növelése a kötelező PAD-biztosítás révén.

A Természeti Katasztrófák Elleni Biztosítási Pénzalap R.T. tevékenysége elemzését a következő kockázatoknak való kitettség szempontjából elemezzük: Jegyzési kockázat, Likviditási kockázat, Hitelkockázat, Piaci kockázat, Operatív kockázat, Hírnév kockázat és Stratégiai kockázat. A kockázatokat egyénileg, de összesítve is kezeljük. A Társaság Standard Formula felhasználásával számítja ki a tőkekövetelményt. A kapott eredmények áttekintést nyújtanak arról, hogy a kockázatok hogyan oszlanak meg a különböző kockázati kategóriák között és meghatározzák a tőke- és fizetőképességi követelményeket a Szolvencia II-nek megfelelően.

A 35/2015 felhatalmazáson alapuló rendelet felülvizsgálatával a Természeti Katasztrófák Elleni Biztosítási Pénzalap kikerül a szavatolótőke-szükséglet kiszámítására szolgáló standard formula természeti katasztrófa almódszerének alkalmazásából. A Természeti Katasztrófák Elleni Biztosítási Pénzalap továbbra is az EIOPA által biztosított standard formula módszertanát fogja használni, kivéve ezt az almodult, amelyre vonatkozóan egy projekt indult egy részleges belső modell kidolgozására és jóváhagyására.

A társaságon belül e kockázatok mennyiségi és minőségi elemzését egyaránt elvégzik és fejlesztik annak érdekében, hogy részletes képet kapjanak a kockázatokról, és különösen a szükséges kockázatcsökkentő és ellenőrző intézkedések azonosítása érdekében.

A szavatolótőke-szükséglet mennyiségi értékelése:

A kockázatkezelési rendszerről további részleteket a Fizetőképesség és a pénzügyi kimutatások jelentés (SFCR) B. fejezete (B.3. Alfejezet) és C. fejezete tartalmaz.

F. Kockázatkezelési/ügyintézési rendszer hatékonysága értékelésének következtetései

Cím:

SOS. Nicolae Titulescu sz. 4-8, America House, East Wing, 3. emelet, Bukarest, irányítószám 011141Email:

office@padrom.roKeressen meg minket a

0219930Munkaprogram:

Hétfőtől péntekig, 09:00 és 17:00 között (a munkaszüneti napok kivételével)

RO

RO EN

EN